Kinhtetrithucvn – Theo VDS, lãi suất của các khoản vay hiện hữu đã ghi nhận mức tăng tương đương với mức tăng trong giai đoạn phát sinh nhiều nợ xấu 2022 – 2023.

Nợ xấu của các ngân hàng tăng trở lại

Báo cáo tài chính quý I của nhiều ngân hàng cho thấy một số chỉ tiêu về chất lượng tài sản bắt đầu ghi nhận biến động, phản ánh áp lực rủi ro tín dụng đang dần gia tăng.

Đơn cử như Vietcombank, tính đến ngày 31/3/2026, tổng nợ xấu của ngân hàng đạt 10.868 tỷ đồng, tăng 12,4% so với cuối năm 2025. Đáng chú ý, nợ có khả năng mất vốn (nhóm 5) đạt 8.310 tỷ đồng, giảm 4,3% so với cuối năm trước nhưng các nhóm nợ trung gian lại tăng mạnh.

Cụ thể, nợ nghi ngờ (nhóm 4) tăng vọt lên 1.586 tỷ đồng, gấp hơn 7 lần so với đầu năm. Nợ dưới tiêu chuẩn (nhóm 3) đạt 972 tỷ đồng, tăng 27,7%. Trong khi đó, nợ cần chú ý (nhóm 2) tăng gần 50%, lên 4.040 tỷ đồng.

Ở nhóm ngân hàng TMCP tư nhân, tổng nợ xấu của VPBank đã tăng thêm 5.819.170 triệu đồng, tương đương mức tăng khoảng 18,5% chỉ trong 3 tháng đầu năm 2026. Mức tăng mạnh nhất nằm ở nhóm nợ nghi ngờ (Nhóm 4), tăng khoảng 27,67% so với thời điểm cuối năm 2025.

Hay như ACB, tổng dư nợ xấu của ngân hàng tại thời điểm cuối tháng 3/2026 là 6.857 tỷ đồng, tăng 2,8% so với mức 6.671 đồng hồi cuối năm ngoái. Nợ có khả năng mất vốn (nợ nhóm 5) chiếm tỷ trọng lớn nhất với gần 5.000 tỷ đồng. Trong khi đó, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng vọt 46% lên 1.119 tỷ đồng còn nợ cần chú ý (nợ nhóm 2) tăng thêm hơn 2.500 tỷ lên gần 5.000 tỷ đồng và trở thành khoản nợ có mức tăng mạnh nhất trong nhóm. Việc tăng mạnh ở nợ nhóm 2 cho thấy các rủi ro tiềm ẩn, nguy cơ chuyển sang nhóm nợ xấu.

Trong báo cáo mới đây của VDS, các chuyên gia phân tích nhận định, lãi suất của các khoản vay hiện hữu đã ghi nhận mức tăng tương đương với mức tăng trong giai đoạn phát sinh nhiều nợ xấu 2022 – 2023. Đây là một trong những nguyên nhân chính có thể dẫn đến quy mô phát sinh nợ xấu sẽ tăng trở lại trong 2026.

Tuy nhiên, theo các chuyên gia VDS, mức độ ảnh hưởng đến chất lượng tài sản sẽ khác nhau tùy thuộc vào quy mô và cơ cấu khách hàng của từng nhóm.

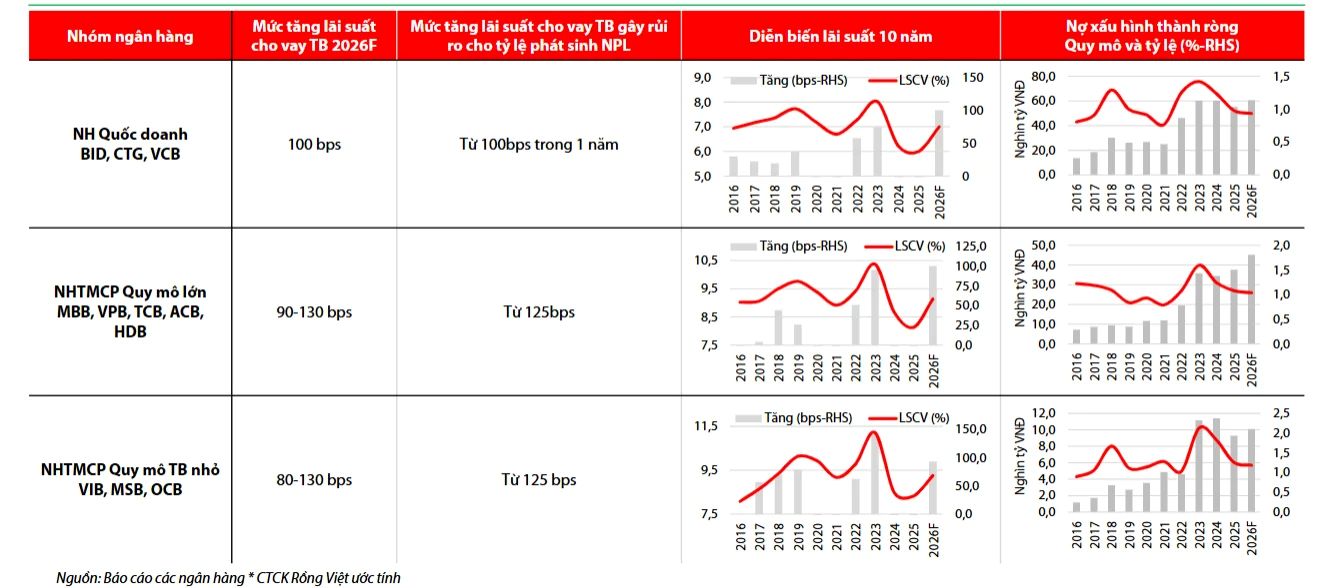

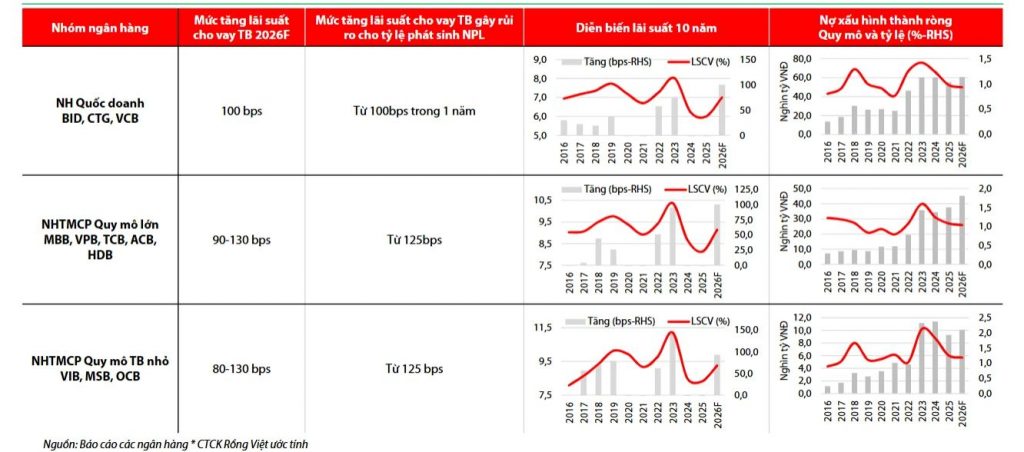

Cụ thể, nhóm ngân hàng quốc doanh (BIDV, VietinBank, Vietcombank) được đánh giá là chịu đựng tốt nhất trước áp lực lãi suất. Lãi suất cho vay của nhóm này hiện đang ở mức thấp nhất toàn ngành, khoảng 7%, và dự báo tăng thêm 100 điểm phần trăm trong năm 2026.

Đây cũng chính là ngưỡng mà rủi ro nợ xấu bắt đầu phát sinh, tức là biên độ an toàn gần như không còn nhiều. Tuy nhiên, nhờ nền tảng khách hàng lớn, ổn định và danh mục cho vay tập trung vào các doanh nghiệp có xếp hạng tín nhiệm tốt hơn, nợ xấu hình thành ròng của nhóm này dự báo chỉ ở mức khoảng 1%, vẫn nằm trong vùng kiểm soát được.

Nhóm ngân hàng TMCP quy mô lớn (MB, VPBank, Techcombank, ACB, HDBank) ở trạng thái cần theo dõi thận trọng hơn. Lãi suất cho vay của nhóm này cao hơn, dao động quanh 9 – 10%, và mức tăng dự phóng lên tới 90 – 130 điểm phần trăm. Trong khi đó, ngưỡng gây rủi ro nợ xấu chỉ bắt đầu từ 125 điểm phần trăm, nghĩa là nếu lãi suất tăng đến đầu vùng trên của dự phóng, áp lực lên chất lượng tài sản sẽ xuất hiện khá nhanh. Tỷ lệ nợ xấu hình thành ròng dự báo ở mức 1,0–1,5%, phản ánh rủi ro ở mức trung bình nhưng không thể chủ quan.

Nhóm ngân hàng TMCP quy mô trung bình nhỏ (VIB, MSB, OCB) là nhóm chịu áp lực lớn nhất. Lãi suất cho vay của nhóm này vốn đã ở mức cao, 9,5 – 11%, và ngưỡng kích hoạt rủi ro nợ xấu cũng tương tự nhóm lớn, từ 125 điểm phần trăm. Điểm đáng lo ngại là tỷ lệ nợ xấu hình thành ròng của nhóm này được dự báo có thể lên tới 2,5%, cao nhất trong ba nhóm. Điều này xuất phát từ việc tệp khách hàng vay tại các ngân hàng nhỏ thường có khả năng chịu đựng lãi suất yếu hơn, nên chỉ cần lãi suất tăng thêm một chút là nguy cơ phát sinh nợ xấu đã hiện ra khá rõ.

Ngân hàng chủ động đối phó với nợ xấu

Mùa đại hội cổ đông năm nay, chủ đề nợ xấu cũng tiếp tục là tâm điểm được cổ đông quan tâm. Trước những lo ngại đó, lãnh đạo nhiều ngân hàng đã lên tiếng giải trình rõ ràng hơn về chiến lược kiểm soát rủi ro tín dụng trong bối cảnh lãi suất đang nhích lên.

Tổng giám đốc Vietcombank Lê Quang Vinh cho rằng, tăng trưởng nóng có thể mang lại kết quả ngắn hạn, nhưng đi kèm là rủi ro về nợ xấu, chi phí dự phòng và áp lực xử lý trong các năm sau. Vì vậy, Vietcombank lựa chọn cách tiếp cận thận trọng hơn, ưu tiên hiệu quả và sự bền vững. Năm 2026, ngân hàng đặt mục tiêu tỷ lệ nợ xấu duy trì dưới 1,5%, đồng thời kiểm soát khắt khe tín dụng bất động sản đầu cơ và ưu tiên dòng vốn cho khu công nghiệp, nhà ở xã hội và phân khúc phục vụ nhu cầu ở thực.

Trong khi đó, trước những lo ngại của cổ đông, Tổng Giám đốc MB Phạm Như Ánh cho biết dù duy trì tốc độ tăng trưởng tín dụng rất nhanh, tỷ lệ nợ xấu vẫn liên tục được kiểm soát chặt chẽ và có xu hướng giảm dần. Mục tiêu năm 2026, tỷ lệ nợ xấu hợp nhất toàn tập đoàn sẽ được duy trì ở mức 1,5%, trong khi riêng ngân hàng mẹ phấn đấu kiểm soát dưới 1%.

Ở góc độ thận trọng hơn, Techcombank xây dựng hai kịch bản kinh doanh ứng phó với biến động bên ngoài. Với kịch bản thuận lợi, ngân hàng đặt mục tiêu kiểm soát nợ xấu dưới 1,5%; còn nếu xung đột quốc tế kéo dài và tác động kinh tế dai dẳng, ngưỡng chấp nhận được nới lên dưới 2%.

Riêng về danh mục bất động sản, phân khúc nhiều cổ đông lo ngại, Chủ tịch Hồ Hùng Anh khẳng định tỷ lệ nợ xấu của mảng này, cả khách hàng cá nhân lẫn doanh nghiệp, luôn duy trì dưới 1% suốt hơn 12 năm qua. Đồng thời, bất kỳ bất động sản nào rơi vào nợ xấu cũng sẽ được thu hồi toàn bộ trong vòng 2–3 năm.

Riêng VPBank, lãnh đạo ngân hàng này chủ động thừa nhận tỷ lệ nợ xấu cao hơn mặt bằng ngành nhưng lý giải đây là đặc thù mô hình kinh doanh.

“Việc chấp nhận tỷ lệ nợ xấu cao hơn nằm trong mô hình kinh doanh, không phản ánh việc hoạt động kém an toàn bởi VPBank tập trung vào phân khúc bán lẻ, tài chính tiêu dùng và doanh nghiệp siêu nhỏ, những nhóm rủi ro cao hơn nhưng biên lợi nhuận cũng lớn hơn. Mục tiêu năm 2026 là kiểm soát nợ xấu dưới 2,5%”, Tổng Giám đốc Nguyễn Đức Vinh nhấn mạnh.

Theo Nam Anh / vietnamfinance.vn

Xem thêm: