Kinhtetrithuc.vn – Theo ông Trần Ngọc Báu, lãi suất cho vay mua nhà đang trong xu hướng tăng và sẽ tiếp tục duy trì ở mức cao trong thời gian tới. Việc lãi suất tăng không chỉ do biến động thị trường mà còn là một chiến lược chủ động của cơ quan điều hành trong việc ‘nắn’ dòng vốn tín dụng.

Biến động lãi suất cho vay bất động sản

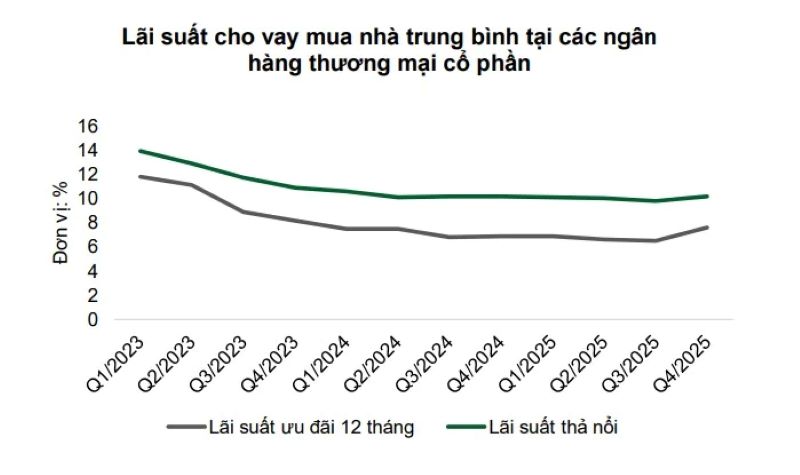

Khảo sát trên thị trường hiện nay, một số ngân hàng đã đẩy lãi suất cho vay bất động sản lên tới 14%/năm.

\Nhận định về đà tăng của lãi suất cho vay bất động sản, lãnh đạo MB cho biết, các lĩnh vực rủi ro cao, điển hình là đầu tư bất động sản thương mại và kinh doanh sẽ phải chịu mức lãi suất khá cao để tương xứng với mức độ rủi ro mà ngân hàng phải gánh chịu nhằm đảm bảo ngân hàng có đủ nguồn lực dự phòng và phản ánh đúng giá trị của tài sản có rủi ro (RWA).

Tuy nhiên, đối với khách hàng vay mua nhà để ở (nhu cầu tiêu dùng thực), MB vẫn duy trì các gói ưu đãi với lãi suất khoảng từ 8,5% đến 11%. Đặc biệt, có những chương trình ưu đãi chỉ ở mức 8,58%.

Đồng quan điểm, đại diện Vietcombank cũng nhận định mức lãi suất cho vay mua nhà hiện đang ở mức đỉnh trong thời gian qua song nếu nhìn rộng ra trong vòng một thập kỷ qua, mặt bằng lãi suất cho vay hiện tại vẫn được xem là ở mức thấp. Đồng thời, do ngân hàng đã chọn lọc khách hàng rất kỹ lưỡng nên mức lãi suất này được đánh giá là vẫn nằm trong khả năng chi trả của người vay và sẽ không gây ảnh hưởng tiêu cực đến chất lượng tài sản chung.

Trái lại, giới phân tích nhận định mức lãi suất hiện tại đang tạo áp lực không nhỏ lên người đi vay. Trong báo cáo ngành bất động sản nhà ở năm 2026 mới đây, các chuyên gia VCBS nhận định, mặt bằng lãi suất được dự báo có xu hướng tăng trong thời gian tới, kéo theo áp lực lên chi phí tài chính, nhất là khi mức độ sử dụng đòn bẩy gia tăng.

Đơn cử như trong trường hợp lãi suất tăng từ 9% lên 12%/năm, số tiền lãi phải trả mỗi tháng cho khoản vay 3 tỷ đồng sẽ lên tới khoảng 30 triệu đồng, cao hơn 7,5 triệu đồng so với mức 9%. Tính theo năm, người vay phải chi khoảng 360 triệu đồng tiền lãi, tức nhiều hơn 90 triệu đồng mỗi năm so với khi lãi suất ở mức 9%.

Khoản chênh lệch 7,5 triệu đồng mỗi tháng tương đương một kỳ trả góp ô tô hoặc bằng 1/3 đến một nửa thu nhập của một nhân viên văn phòng. Nếu cộng thêm phần trả gốc hàng tháng (thường dao động 8 – 12 triệu đồng tùy kỳ hạn vay), tổng nghĩa vụ tài chính có thể lên tới 38 – 45 triệu đồng/tháng. Đây là mức chi trả tạo áp lực rất lớn đối với đa số gia đình trung lưu, đặc biệt trong bối cảnh thu nhập không tăng tương ứng.

Đối với mục đích đầu tư, áp lực càng rõ rệt khi lãi suất chuyển sang thả nổi từ năm thứ hai, làm khó cân đối dòng tiền và hạn chế động lực đầu cơ, đặc biệt trong bối cảnh mặt bằng giá nhà ở đã vượt quá khả năng chi trả của phần lớn người dân.

Lãi suất có tiếp tục tăng?

Dự báo thời gian tới, đại diện Vietcombank cho rằng, mặt bằng lãi suất này sẽ khó giảm sâu và duy trì ở mức cao trong suốt năm 2026 nhưng cũng khó có khả năng tăng đột biến.

Chia sẻ thêm, đại diện Vietcombank nhấn mạnh, việc mặt bằng lãi suất đi ngang hay biến động phụ thuộc rất lớn vào thực tế thị trường, đặc biệt là hai yếu tố chính là áp lực cạnh tranh giữa các ngân hàng và biến động của chi phí vốn (mức lãi suất đầu vào).

Trong đó, mức lãi suất tiền gửi mà các ngân hàng đang chào mời để huy động vốn có ảnh hưởng đáng kể bởi cơ cấu định giá cho vay mua nhà dài hạn thường được tính bằng lãi suất tiền gửi cộng thêm một biên độ. Ví dụ, với gói ưu đãi cố định 1 năm (đang ở mức 7,5%), sau khi hết ưu đãi, lãi suất sẽ được tính bằng lãi suất tiền gửi cộng thêm biên độ từ 3,5% – 4%, đưa mức lãi suất dài hạn thực tế lên khoảng 8,5% – 9,5%.

Trong khi đó, ông Trần Ngọc Báu, CEO WiGroup nhận định lãi suất cho vay mua nhà đang trong xu hướng tăng và sẽ tiếp tục duy trì ở mức cao trong thời gian tới.

Theo ông, việc tăng lãi suất cho vay mua nhà và bất động sản không chỉ là do biến động thị trường mà còn là một chiến lược chủ động của cơ quan điều hành. Bằng cách đẩy lãi suất lên cao, ngân hàng thực hiện việc “siết tín dụng một cách hoàn toàn tự nhiên” bởi khi thấy lãi suất không còn hấp dẫn, người đi vay sẽ tự hạn chế nhu cầu, giúp lắn chỉnh dòng vốn ra khỏi các khu vực rủi ro như bất động sản.

Bên cạnh đó, do người dân đang có xu hướng giữ tiền mặt nhiều hơn thay vì gửi vào ngân hàng khiến tỷ trọng tiền mặt trong lưu thông tăng, các ngân hàng buộc phải duy trì hoặc tăng nhẹ lãi suất huy động để hút vốn trở lại, kéo theo chi phí đầu vào tăng khiến lãi suất cho vay không thể giảm trong ngắn hạn, ông Báu cho hay.

Với bối cảnh hiện nay, giới phân tích nhận định, người mua nhà nên thận trọng tối đa với việc sử dụng đòn bẩy tài chính, chuẩn bị kịch bản cho việc lãi suất neo ở mức cao trong thời gian dài và theo dõi sát các biến động về chính sách tiền tệ.

Xem thêm: