Nhiều triển vọng lạc quan về ngành ngân hàng được đưa ra, kèm theo đó là những lời cảnh báo về rủi ro tiềm ẩn, đặc biệt là nợ xấu.

Với nhiều yếu tố hỗ trợ lợi nhuận cùng với sự chuyển biến từ chính nội tại, kèm theo tỷ lệ chia cổ tức hấp dẫn, hàng loạt ngân hàng đang tạo ra sự hứng khởi cho nhiều nhà đầu tư, thu hút dòng tiền hướng vào cổ phiếu ngân hàng.

Cụ thể, giá nhiều cổ phiếu ngân hàng đã vượt đỉnh lịch sử như VPB, MBB, TCB, BID, CTG…. Nhóm cổ phiếu này vẫn được nhiều công ty chứng khoán dự báo là sẽ tiếp tục tăng trưởng.

Trong cơn bão dòng tiền, không phải ngẫu nhiên mà cổ phiếu ngân hàng được gọi là những cổ phiếu “vua”. Sức hút của cổ phiếu ngân hàng một phần đến những yếu tố cơ bản. Giữa bối cảnh nền kinh tế đứng trước nhiều rủi ro do ảnh hưởng từ dịch COVID-19, ngành ngân hàng đang cho thấy trạng thái “miễn nhiễm” với đại dịch.

Lợi nhuận tăng trưởng cao, tăng vốn liên tục, hút vốn từ nhà đầu tư nội và ngoại,… là một trong những yếu tố đang tạo nên những nền móng cho triển vọng cổ phiếu ngân hàng trong năm 2021.

Lợi nhuận ngân hàng được dự báo tăng

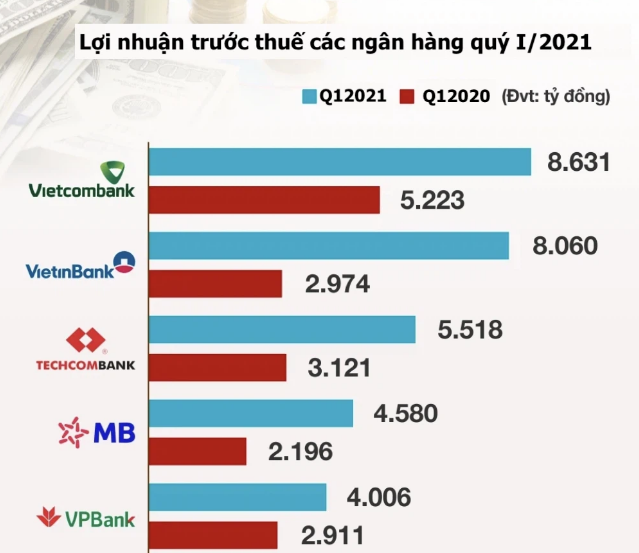

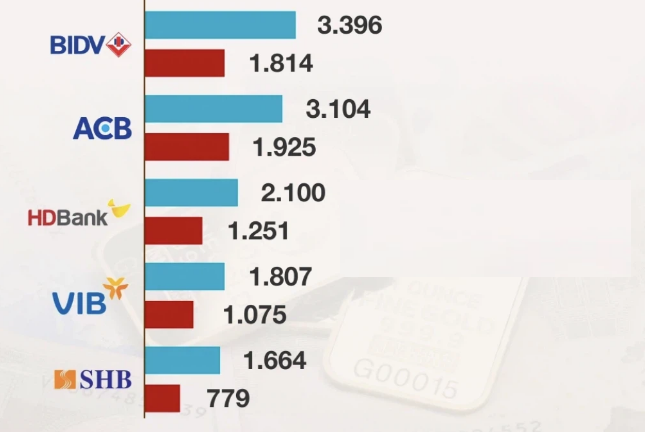

Năm 2020, hàng loạt ngân hàng công bố lợi nhuận tăng trưởng mạnh vượt kế hoạch đề ra. Đà tăng này tiếp tục được duy trì trong quý I/2021. Lợi nhuận tăng cao phần lớn do thu nhập lãi thuần và thu nhập phí thuần cao hơn trước.

VietinBank dẫn đầu về tăng trưởng lợi nhuận với hơn 171% so với quý I/2020. Trong khi đó, Vietcombank tiếp tục giữ vị trí quán quân về lợi nhuận toàn ngành với 8.631 tỷ đồng, tăng 65,3% so với quý I/2020.

Xếp sau là Techcombank, MB và VPBank với con số lợi nhuận lần lượt đạt 5.518 tỷ đồng (tăng 76,8%), 4.580 tỷ đồng (tăng 108,6%) và 4.006 tỷ đồng (tăng 37,6%).

Các công ty chứng khoán cũng chỉ ra loạt yếu tố hỗ trợ lợi nhuận ngân hàng trong thời gian tới. Chứng khoán BSC dự báo các ngân hàng sẽ ghi nhận tăng trưởng lợi nhuận cao nhờ sự phục hồi của nền kinh tế và kiểm soát tốt chất lượng tài sản sau dịch bệnh.

Theo đó, nền kinh tế được kỳ vọng sẽ phục hồi mạnh trở lại giúp gia tăng nhu cầu vay vốn. Lãi suất duy trì ở mức thấp cũng góp phần kích thích nhu cầu tín dụng. Ngoài ra, tiêu dùng được kỳ vọng sẽ phục hồi trở lại mức trước COVID-19 vào nửa cuối năm 2021, góp phần thúc đẩy tăng trưởng tín dụng chung.

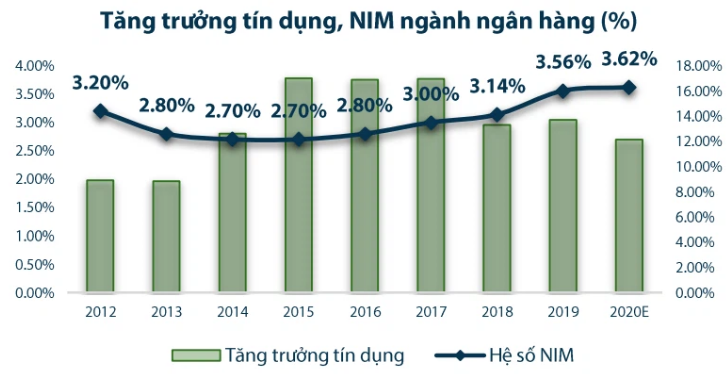

Hệ số NIM của ngành ngân hàng cũng được dự kiến sẽ tiếp tục có sự cải thiện trong năm 2021, do lãi suất huy động được kỳ vọng sẽ duy trì ở mức thấp, giúp giảm chi phí vốn cho các ngân hàng. Thu nhập ngoài lãi tiếp tục tăng cũng được cho là một trong những yếu tố làm tăng lợi nhuận ngân hàng gồm thu nhập từ bán bảo hiểm, thanh toán số,…

Trở lại câu chuyện tăng vốn

Trong một báo cáo mới đây, SSI Research nhận định tăng vốn cũng có thể là yếu tố khiến cho giá cổ phiếu ngân hàng tiếp tục duy trì tăng trưởng từ nay cho đến cuối năm 2021. Theo phạm vi nghiên cứu của SSI Research, trong năm 2021, khoảng 16 ngân hàng lên kế hoạch tăng vốn điều lệ đáng kể trong 2021.

Cụ thể, vốn điều lệ tại các ngân hàng này theo kế hoạch tăng 87.000 tỷ đồng (tăng 31% so với cùng kỳ), trong đó 61.800 tỷ đồng (75%) ước tính tăng qua chia tách cổ phiếu; 18.300 tỷ đồng (22%) từ phát hành riêng lẻ hoặc phát hành quyền mua cổ phiếu và 2.600 tỷ đồng (3%) thông qua phát hành ESOP.

Từ 2020, Ngân hàng Nhà nước khuyến khích trả cổ tức cổ phiếu hoặc dùng nguồn lực để xử lý hết trái phiếu VAMC. Ngoại lệ duy nhất là các ngân hàng quốc doanh (VCB, BID, CTG) do yêu cầu từ Kho bạc Nhà nước.

SSI cho biết tại hầu hết ngân hàng thương mại cổ phần, tỷ lệ cổ tức bằng cổ phiếu ở mức cao hơn so với quá khứ do NHNN không cho phép trả cổ tức tiền mặt trong năm 2020 và 2021. Một số ngân hàng tư nhân (HDB, MSB, LPB…) đã xử lý hết trái phiếu VAMC trong 2020 và có thể trả cổ tức cổ phiếu.

Bên cạnh những thông tin tích cực, tính thanh khoản cao cũng là một trong những nguyên nhân khiến cổ phiếu ngân hàng được nhiều nhà đầu tư lựa chọn.

Vẫn nên cẩn trọng

Dù có nhiều hứa hẹn, những cảnh báo về việc nhà đầu tư nên cẩn trọng hơn với cổ phiếu ngân hàng vẫn được đưa ra khi còn nhiều rủi ro tiềm ẩn.

Mặc dù đánh giá cao cổ phiếu ngân hàng nhưng các chuyên gia phân tích tại SSI cũng cảnh báo nhà đầu tư cần cẩn trọng hơn đối với nhóm cổ phiếu này do triển vọng tích cực đã phần nào phản ánh vào giá.

Mặt khác, khảo sát mới đây cho thấy nợ xấu trong ngành ngân hàng đang gia tăng. Cuối quý I/2021, tổng nợ xấu ghi nhận tại 25 ngân hàng là 87.135 tỷ đồng, tăng nhẹ 4,31% so với đầu năm.

Thêm vào đó, tốc độ phục hồi chậm của nền kinh tế sau COVID-19 cũng gây ảnh hưởng đến nhu cầu vay và chất lượng tín dụng. Đây sẽ là những mối lo ngại lớn cho ngành ngân hàng. Các chuyên gia kinh tế cũng đưa ra lưu ý về tình trạng các con số về nợ xấu được công bố trong báo cáo tài chính không phản ánh đầy đủ tình trạng suy giảm chất lượng tài sản.

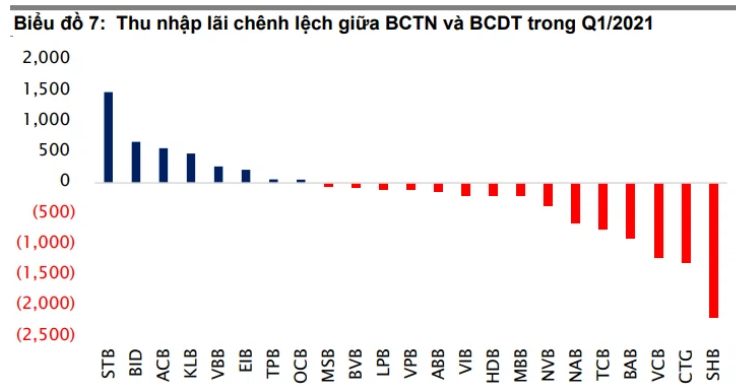

Theo công ty chứng khoán Yuanta, có sự chênh lệch đáng kể giữa những con số trên báo cáo dòng tiền và trên báo cáo thu nhập của các ngân hàng. Trong quý I/2021, SHB và VietinBank một lần nữa nằm trong nhóm các ngân hàng ghi nhận mức chênh lệch âm lớn nhất trong số các ngân hàng.

Các chuyên gia của Yuanta cũng cảnh báo các nhà đầu tư nên chú ý đến việc một số ngân hàng có tỷ lệ lãi dự thu trên tổng tài sản tương đối cao, điều này có thể bóp méo lợi nhuận của ngân hàng.

Việc xác định đâu mới là mức giá đúng với giá trị thực của cổ phiếu ngân hàng là một câu hỏi khó đối với các nhà đầu tư, thị trường có lẽ sẽ trả lời cho điều này trong một chu kỳ dài hạn hơn. Đầu tư luôn đi kèm rủi ro, các nhà đầu tư nên hiểu rõ những rủi ro đó để có thể đưa ra những quyết định sáng suốt cho mình.

Theo Vietnambiz